Secondo l’Osservatorio permanente Cna sulla tassazione delle PMI, la pressione fiscale media sulle piccole imprese, se non interverranno correttivi, quest’anno tornerà a salire. Lievemente, lontana dal picco del 2012, ma con un segno “più” che non può certo rallegrare l’ossatura portante del sistema produttivo italiano. Il dato di sintesi, inoltre, non fotografa le profonde differenze nella tassazione locale. La realtà italiana è molto complessa. Tanto da far emergere non “una” pressione fiscale, ma “numerose” pressioni fiscali.

La proiezione è stata elaborata da “Comune che vai, fisco che trovi”, il Rapporto 2018 dell’Osservatorio CNA sulla tassazione delle piccole imprese in Italia, giunto alla quinta edizione, che analizza il peso del fisco sul reddito delle piccole imprese in 137 comuni del nostro Paese, tra i quali tutti i capoluoghi di provincia. L’Osservatorio calcola il “Total tax rate” (Ttr), vale a dire l’ammontare di tutte le imposte e di tutti i contributi sociali obbligatori che gravano sulle imprese espresso in percentuale sui redditi. Individua, inoltre, il “Tax free day” (Tfd), cioè il giorno della liberazione dalle tasse, la data fino alla quale l’imprenditore deve lavorare per l’ingombrante “socio” pubblico. A differenza di altri organismi, anche internazionali, l’Osservatorio CNA basa la sua analisi sull’impresa tipo italiana, con un laboratorio e un negozio, ricavi per 431.000 euro, un impiegato e quattro operai di personale, 50.000 euro di reddito.

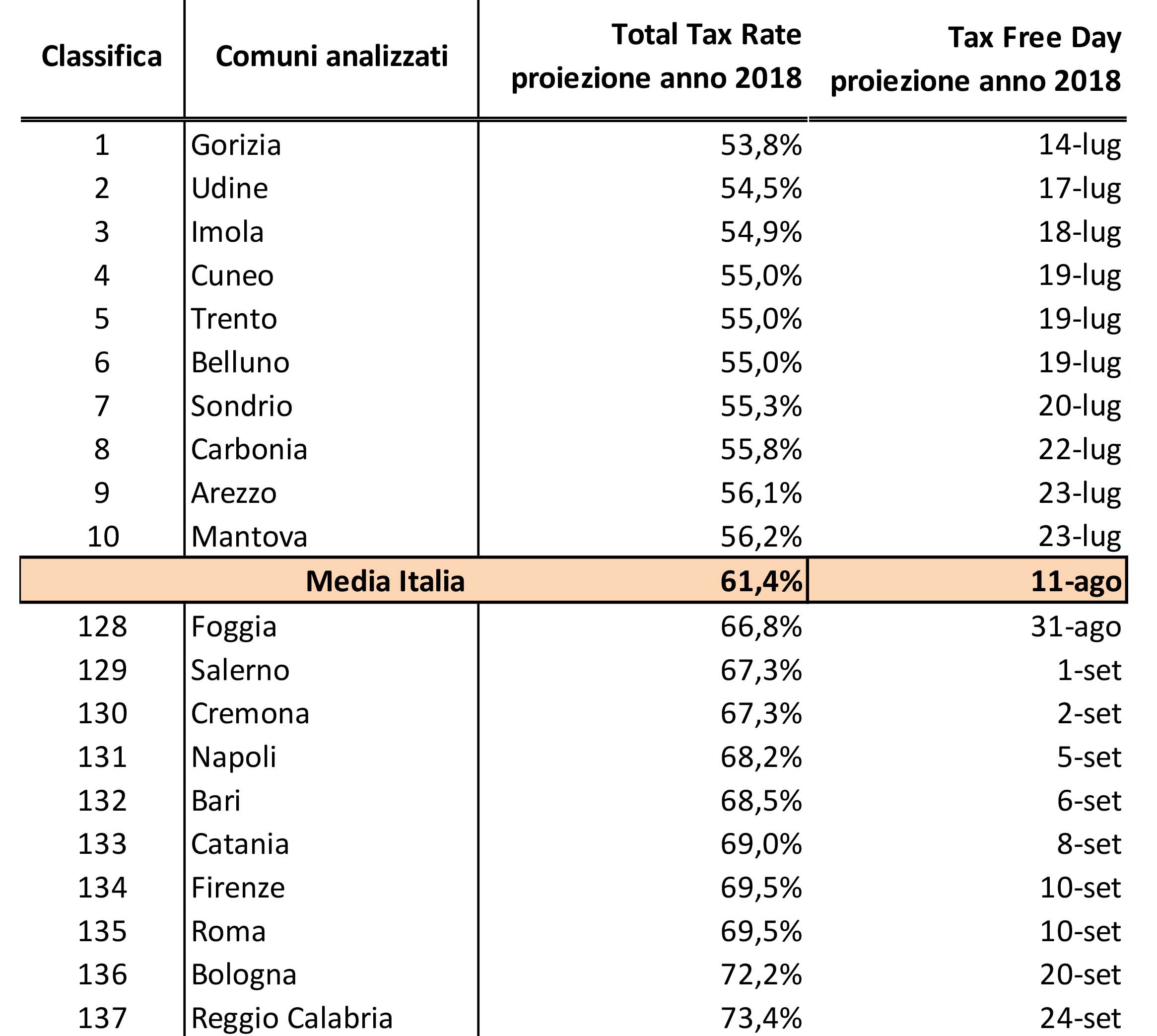

Un Paese, tante tassazioni

La pressione fiscale media sulla piccola impresa tipo italiana, salita nel 2017 dello 0,3% al 61,2%, nel 2018 è destinata a crescere ancora, portandosi al 61,4%. Un incremento compiutamente ascrivibile all’aumento programmato della contribuzione previdenziale dell’imprenditore. Di conseguenza, il Giorno della liberazione fiscale media si allungherà di altre ventiquattr’ore, per arrivare all’11 agosto, contro il 10 agosto del 2017 e il 9 agosto del 2016. Intanto si va ampliando il divario tra la pressione fiscale che grava sulle piccole imprese e quella media nazionale. Nel 2017 è andata dal 61,2% sulle piccole imprese al 42,4% sulla totalità dei contribuenti: un’ingiustizia che vale 18,8 punti percentuali.

Se si guardano da vicino le città radiografate dall’Osservatorio CNA, però, la situazione appare ben differente. Con strappi anche consistenti all’insù e all’ingiù.

Tra Reggio Calabria e Gorizia, un abisso

Reggio Calabria rimane il capoluogo che maggiormente tartassa le piccole imprese con un “Ttr” del 73,4% (+0,2% rispetto all’anno scorso). Alle spalle della “maglia nera” si conferma Bologna (72,2%), seguita da Roma e Firenze (69,5%), Catania (69%), Bari (68,5%), Napoli (68,2%), Cremona e Salerno (67,3%), Foggia (66,8%). Ne deriva che la “liberazione fiscale” scatterà il 24 settembre per Reggio Calabria, il 20 settembre per Bologna, il 10 settembre per Roma e Firenze, l’8 settembre per Catania, il 6 settembre per Bari, il 5 settembre per Napoli, il 2 settembre per Cremona, il primo settembre per Salerno, il 31 agosto per Foggia.

Agli antipodi di Reggio Calabria si piazza Gorizia, dove il “Ttr” incide soltanto per il 53,8%. Nell’ordine seguono Udine (54,5%), Imola (54,9%), Cuneo, Trento e Belluno (55%), Sondrio (55,3%), Carbonia (55,8%), Arezzo (56,1%) e Mantova (56,2%). Di conseguenza la “liberazione fiscale” è scattata il 14 luglio per Gorizia, scatta oggi 17 luglio per Udine, domani 18 luglio per Imola, posdomani 19 luglio per Cuneo, Trento e Belluno, il 20 luglio per Sondrio, il 22 luglio per Carbonia, il 23 luglio per Arezzo e Mantova.

Questa densa lista di numeri ha una rappresentazione plastica, per certi aspetti impressionante, nel reddito disponibile medio mensile nei Comuni che si pongono ai margini della classifica. Rispetto al valore di circa 1.600 euro netti mensili, mediamente percepiti dall’imprenditore tipo dell’Osservatorio, a Gorizia la somma schizza intorno a 1.900 euro, a Reggio Calabria precipita a poco più di 1.100. Un abisso di quasi 800 euro, pari a 19,6 punti di “Ttr” e a 72 giorni di “Tfd”. La graduatoria per reddito mensile disponibile è aperta da Gorizia, con 1.927 euro. Dietro il capoluogo isontino a completare la top ten si piazzano Udine (1.895 euro), Imola (1.880 euro), Cuneo (1.876 euro), Trento (1.875 euro), Belluno (1.873 euro), Sondrio (1.864 euro), Carbonia (1.843 euro), Arezzo (1.828 euro) e Mantova (1.825). All’opposto la top ten dei meno fortunati scende da Foggia (1.382 euro) a Salerno (1.364 euro) e quindi via via scivola attraverso Cremona (1.363 euro), Napoli (1.323 euro), Bari (1.310 euro), Catania (1.292 euro), Firenze e Roma (1.271 euro), Bologna (1.157) per arrivare a Reggio Calabria, con 1.109 euro.

Lo scenario alternativo: le proposte della CNA

La crescita della pressione fiscale sulle piccole imprese non è, però, ineluttabile. Che cosa accadrebbe alla curva del Ttr, prevista in ascesa anche quest’anno, se fossero attuate alcune proposte di riforma presentate dalla CNA? La curva s’impennerebbe…all’ingiù. Ecco alcune ipotesi.

L’aumento della franchigia Irap dagli attuali 13.000 euro a 30.000 euro determinerebbe una riduzione del “Ttr” di 1,4 punti percentuali, portando il “Ttr” previsto per quest’anno dal 61,2% del 2017 al 60% contro il 61,4% a bocce ferme.

Ancora più consistenti risulterebbero gli effetti delle riforme considerando l’adozione del regime Iri al 24%, già prevista proprio per il 2018, che porterebbe il “Ttr” al 59,2%. Ma a fare l’effettiva differenza sarebbe l’introduzione della totale deducibilità dell’Imu sui beni strumentali delle imprese: capannoni, laboratori, negozi. In questo caso il “Ttr” calerebbe al 57,4%, quattro punti percentuali in meno rispetto al “Ttr” previsto dall’Osservatorio CNA per il 2018. Ma per fare bingo, una piccola impresa dovrebbe ottenere l’applicazione contemporanea delle tre misure: il “Ttr” calerebbe al 53,5%. Non una soluzione definitiva, tutt’altro, ma una salutare boccata d’ossigeno per le piccole imprese e un concreto avvio del percorso per riequilibrare un sistema fiscale insopportabile. Nel quale non solo va ridotta la pressione ma garantita maggiore equità nel prelievo tra i diversi redditi da lavoro; invertita sensibilmente la tendenza a trasferire sulle imprese gli oneri dei controlli, asfissianti per strutture leggere come quelle delle piccole imprese; usata in modo intelligente la leva fiscale per aumentare domanda interna e investimenti.

Introdurre la Flat tax.

La Flat tax deve essere introdotta in modo progressivo e credibile secondo un piano che, sulla base delle risorse rese disponibili attraverso il recupero dell’evasione e la riduzione della spesa pubblica:

1) preveda la riduzione delle aliquote IRPEF a partire da quelle più basse del 23% e del 27%;

2) elimini la discriminazione attuale operata dalle detrazioni da lavoro delle piccole imprese personali.

Estensione del regime forfetario.

Il regime forfettario deve essere esteso a tutte le imprese individuali e professionisti con ricavi inferiori a 100.000 euro è sicuramente la via giusta. Una misura che coniuga una reale semplificazione fiscale insieme ad una forte riduzione della pressione fiscale per centinaia di migliaia di imprese. Il regime forfetario nasce da una proposta della CNA che, purtroppo e con rammarico della CNA, ha visto una applicazione limitata alle sole imprese con ricavi compresi tra i 25.000 e 50.000 euro, per effetto dei vincoli comunitari, dal momento che il regime, tra l’altro, prevede l’esonero dall’applicazione dell’IVA.

{kind=link}