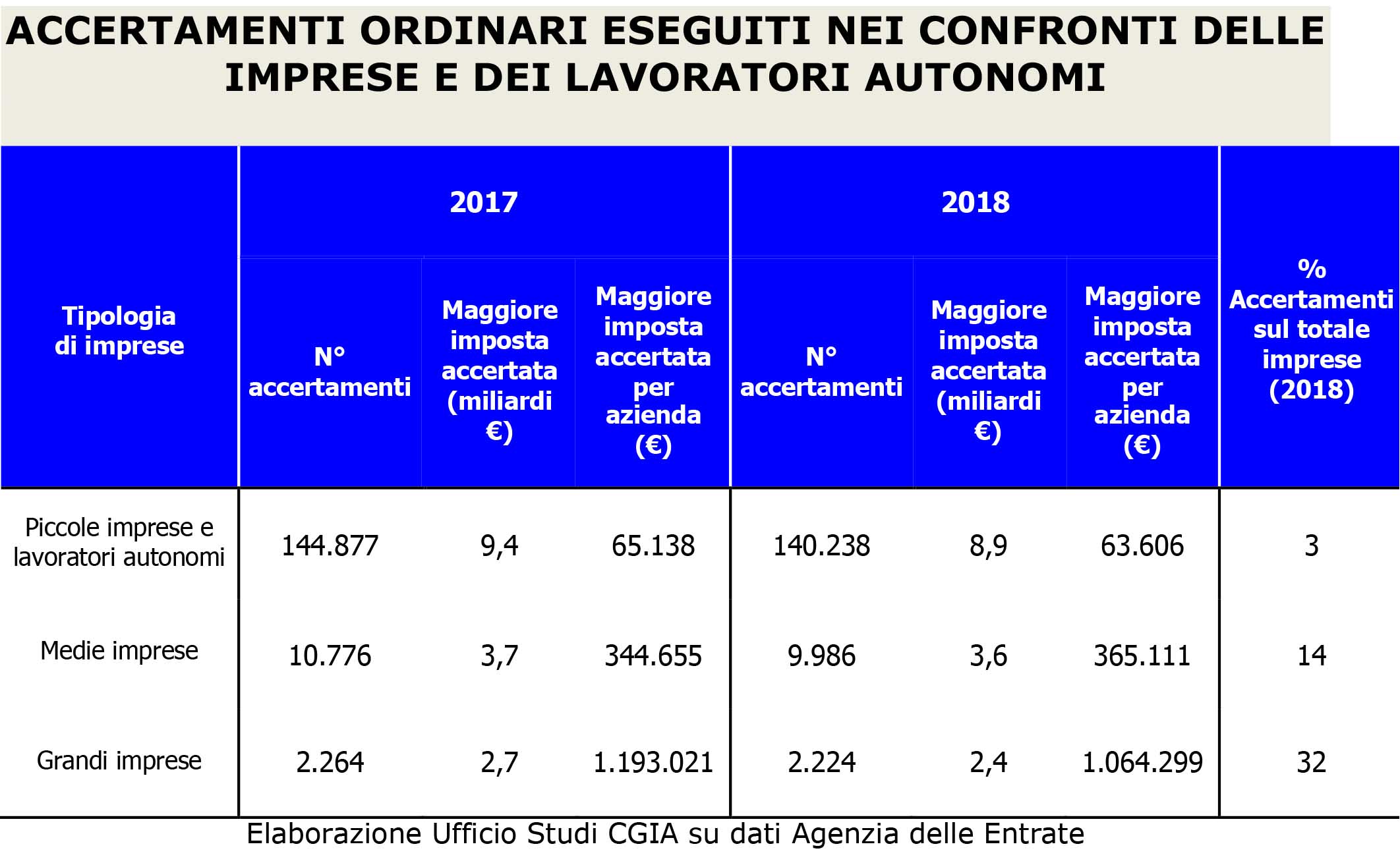

A seguito dell’attività di accertamento svolta nel 2018 sulle attività economiche, emerge come l’infedeltà fiscale e la maggiore imposta media accertata dall’Agenzia delle entrate per ogni singola grande azienda sia pari a poco più di 1 milione di euro, per la media impresa di 365.111 euro e per la piccola di 63.606 euro. Stando ai numeri, l’entità dell’evasione contestata alle grandi imprese è risultata essere 16 volte superiore a quella delle piccole aziende e dei lavoratori autonomi (nel 2017 era stata pari a 18).

«Questi dati dicono che la potenziale dimensione dell’infedeltà fiscale delle grandi aziende è enormemente superiore a quella delle piccole – afferma il coordinatore dell’Ufficio studi della Cgia di Mestre, Paolo Zabeo -. Ovviamente, nessuno auspica che il Paese si trasformi in uno Stato di polizia tributaria; tuttavia, una maggiore attenzione verso questi soggettisarebbe auspicabile, visto che le modalità di evasione delle holding non è ascrivibile alla mancata emissione di scontrinio ricevute, bensì al ricorso alle frodi doganali, alle frodi carosello, alle operazioni estero su estero e alle compensazioni indebite. Reati, quest’ultimi, che non verranno nemmeno sfiorati dalle misure di contrasto all’utilizzo del contante che il Governo metterà a punto nelle prossime settimane».

Senza trascurare il fatto che le holding industriali, a differenza di piccoli imprenditori e professionisti, hanno più facilità a trasferire la loro sede legale nei paradisi fiscali dove, grazie ad accordi con i relativi stati (ad iniziare da Olanda, Belgio, Lussemburgo), pagano tasse risibili, togliendo legalmente miliardi di imponibile alle casse degli stati dove hanno i siti produttivi.

In linea generale, secondo gli artigiani mestrini, l’accertamento fiscale scatta quando i dati forniti dal contribuente (in questo caso le aziende) sono diversi rispetto a quelli in possesso dall’amministrazione finanziaria. Quest’ultima si attiva quando ritiene che l’impresa, ad esempio, abbia sottostimato il reddito o abbia usufruito di detrazioni/deduzioni non dovute.

Ovviamente, la maggiore imposta accertata non si trasforma sic et simpliciter in gettito per l’Erario. A seguito della richiesta di chiarimenti da parte del fisco, le aziende possono ravvedersi, contrattare la loro posizione con l’Agenzia delle entrate o ricorrere alla giustizia tributaria, intraprendendo un contenzioso con il fisco che potrebbe interessare i tre gradi di giudizio, oppure culminare con un fallimento.

Dagli accertamenti fiscali eseguiti l’anno scorso, emerge che il numero degli stessi eseguiti sulle piccole imprese e i lavoratori autonomi sia di poco superiore a 140.000 (8,9 miliardi di maggiore imposta accertata), quelli che hanno interessato le medie imprese sono stati quasi 10.000 (3,6 miliardi di accertato), mentre le grandi imprese chiamate a giustificarsi di fronte al fisco sono state oltre 2.200 (2,4 miliardi di accertato).

Se si rapporta il numero di queste operazioni sul totale delle imprese presenti in ogni singola tipologia dimensionale, si può evincere che l’attività del fisco ha interessato il 3% dei piccoli, il 14% dei medi e il 32% dei grandi imprenditori. Pertanto, essendoci tantissime piccole e micro imprese e poche medie e grandi imprese, parrebbe più sensato rafforzare l’attività accertativa sui piccoli, anziché sugli altri. Anche perché l’attività accertativa su una piccola impresa è più semplice,richiede meno tempo, meno costi ed un numero più contenuto di personale rispetto alle risorse e allo sforzo che si devono impiegare quando si controlla una media e grande impresa.

Diversamente, gli importi della maggiore imposta accertata pro-azienda dimostrano che per le casse del fisco sarebbe più conveniente concentrare l’azione di contrasto all’evasione presso le realtà produttive di media e grande dimensione. Sebbene per la macchina del fisco sia molto più impegnativo relazionarsi con questi ultimi, in termini economici non c’è raffronto: i dati degli ultimi 2 anni dimostrano come la dimensione potenziale dell’imposta recuperabile sia, come riportato più sopra, di oltre 1 milione per ogni singola grande impresa, attorno ai 350.000 euro per ogni media impresa e di soli 64.000 euro circa per piccoli e lavoratori autonomi.

La Cgia ricorda che secondo i dati delle dichiarazioni dei redditi relativi al 2018, il reddito medio dichiarato delle persone fisiche (ditte individuali e lavoratori autonomi) è stato di 25.290 euro, quello delle società di persone (Snc, Sas, Ss, etc.) 34.260 euro e quello delle società di capitali (Spa, Srl, Sapa, etc.) solo 34.670 euro. Un dato, quest’ultimo, condizionato al ribasso, dato che poco meno del 40% del totale delle società di capitali registra un reddito in perdita o in pareggio.

Nel 2018 dalla lotta all’evasione fiscale l’amministrazione finanziaria ha recuperato 19,2 miliardi di euro (circa la metà di questo importo è costituito da sanzioni e interessi di mora), di cui 16,2 ascrivibili all’attività ordinaria (versamenti diretti 11,25 miliardi, compliance 1,85 miliardi e ruoli ordinari 3,1) e 3 miliardi riconducibili alle attività straordinarie (rottamazione 2,59 miliardi, voluntary disclosure 300 milioni e liti fiscali 100 milioni). Rispetto al 2017 il gettito delle attività ordinarie è aumentato dell’11% (+10% i versamenti diretti, +38% la compliance e +4% i ruoli). In calo del 46%, invece, le entrate dalle attività straordinarie (-87% le liti fiscali, -41% la rottamazione e -25% la voluntary disclosure).

Per rimanere sempre aggiornati con le ultime notizie de “Il NordEst Quotidiano”, consultate i canali social:

Telegram

https://twitter.com/nestquotidiano

https://www.linkedin.com/company/ilnordestquotidiano/

https://www.facebook.com/ilnordestquotidian/

© Riproduzione Riservata

ad azionisti e manager, nuova cassa integrazione per i lavoratori italiani")

acquisisce la system integrator Ribes Solutions")

{kind=link}