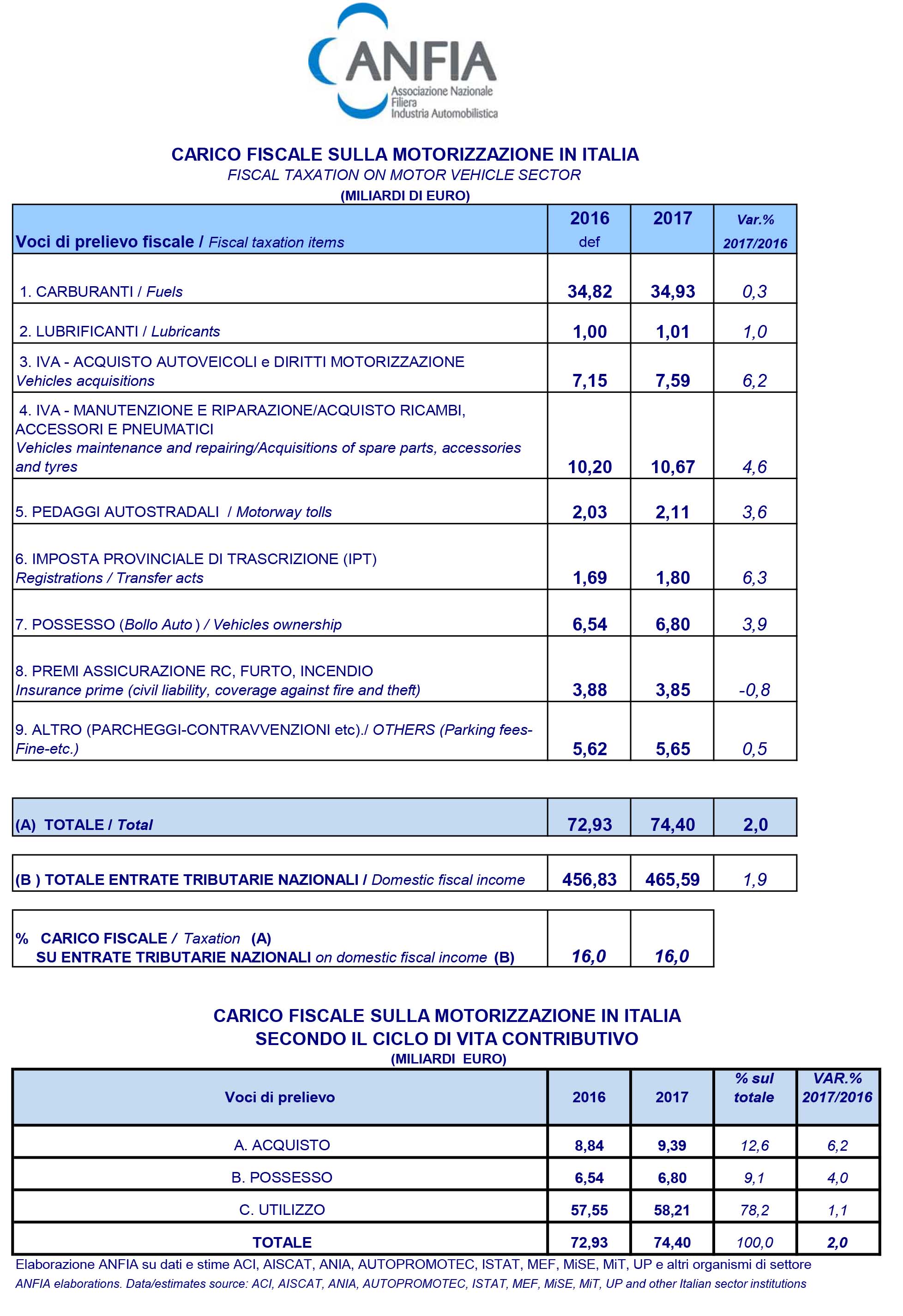

Il carico fiscale sulla motorizzazione italiana è nuovamente cresciuto nel 2017, raggiungendo i 74,4 miliardi di Euro, con un incremento del 2% rispetto all’anno precedente. A fronte di un incremento dell’1,9% del totale delle entrate tributarie nazionali rispetto al 2016 – dinamica che riflette l’andamento positivo delle imposte indirette (+4,2%), basate sui consumi, mentre le imposte dirette risultano in linea con il 2016 – la quota percentuale del gettito proveniente dal settore automotive sul gettito complessivo calcolato secondo ilcriterio di cassa, si mantiene stabile al 16%, come già nel 2015 e nel 2016.

«Segna un nuovo record il prelievo fiscale derivante dal nostro settore nel 2017 – terzo anno consecutivo di effettiva ripresa del mercato auto, seppur con un rallentamento dei ritmi di crescita – arrivando a 74,4 miliardi di Euro – commenta Aurelio Nervo, presidente di ANFIA -. Gli introiti derivanti dall’acquisto degli autoveicoli – IVA e IPT – risultano rispettivamente in crescita del 6,2% e del 6,3%. La percentuale del gettito fiscale derivante dal comparto sul PIL risulta del 4,3%, la più alta tra i maggiori Paesi europei, visto che la media si aggira attorno al 3%. Il gettito derivante dall’acquisto e dal possesso dell’autoveicolo cresce rispettivamente del 6,2% e del 4%, per un ammontare di 9,4 miliardi per il primo e 6,8 miliardi per il secondo. E’ il gettito derivante dall’utilizzo dell’autoveicolo, tuttavia, a rappresentare, come di consueto, la voce più rilevante, pari al 78,2% del gettito complessivo proveniente dal comparto, per un valore di 58,2 miliardi di Euro, in aumento dell’1,1% rispetto al 2016. Proprio in riferimento al contributo fiscale in fase di utilizzo dell’autoveicolo, teniamo a sottolineare – prosegue Nervo – che un’eventuale modifica dell’attuale assetto delle accise sui carburanti, produrrebbe effetti negativi, poiché rischierebbe di incentivare la diffusione di tecnologie meno performanti sul fronte della riduzione delle emissioni di CO2, oggetto di una severa regolamentazione europea».

L’attuale definizione delle aliquote delle accise, compensando il maggior costo di alcune tecnologie, ha consentito, finora, un’adeguata diffusione delle alimentazioni più virtuose in termini di riduzione dei gas climalteranti, come il diesel.

Un’eventuale rimodulazione delle accise tra i carburanti tradizionali, provocando uno spostamento delle vendite verso le tecnologie meno performanti per le emissioni di CO2, penalizzerebbe, in particolare, i nuovi Diesel Euro6, che presentano minori emissioni di CO2 dal 15% al 20% a seconda dei modelli, oltre a emissioni inquinanti ormai minime – secondo gli ultimi test su strada riferiti a vetture Euro 6d-TEMP, le emissioni di NOx sono inferiori dell’85% rispetto alle Euro5.

Inoltre, eventuali aumenti delle aliquote di accisa riferibili a copertura di misure pregresse o di situazioni straordinarie, innescherebbero un aumento dei costi del trasporto destinato a scaricarsi immediatamente sugli utenti della strada, con particolare riferimento a quelle categorie per le quali il trasporto è una professione. Guardando al mercato dei veicoli commerciali, che utilizzano principalmente l’alimentazione Diesel, un eventuale aumento dell’accisa avrebbe un impatto negativo su beni che sono da considerarsi veri e propri strumenti di lavoro. Inoltre, un impatto negativo si avrebbe anche sul mercato dell’usato, a causa di una perdita del valore residuo dei veicoli.

Nell’analisi della ripartizione del prelievo calcolata sui diversi momenti impositivi del “ciclo di vita contributivo” degli autoveicoli, dopo la quota di tassazione derivante dall’utilizzo dell’autoveicolo nel corso dell’anno, di cui si è già detto, si mantiene al secondo posto la quota di contribuzione al momento dell’acquisto dell’autoveicolo (versamento IVA e IPT), pari al 12,6%, per un totale di 9,4 miliardi di Euro. Questa voce è cresciuta del 6,2% rispetto al 2016 (quando risultava già in crescita del 14,5%), per via dell’incremento delle immatricolazioni di vetture nuove che registrano il terzo anno consecutivo di crescita, sebbene a ritmo più contenuto: il mercato delle autovetture ha chiuso il 2017 a +8% rispetto ai volumi del 2016.

Infine, il possesso dell’autoveicolo detiene una quota del 9,1%: 6,8 miliardi di Euro derivanti dalla tassa di possesso – il “bollo auto” – con un aumento del 4% (circa 260 milioni di Euro in più) rispetto al 2016. Questa tendenza potrebbe derivare, oltre che dalla crescita del parco circolante degli autoveicoli (+1,7% nel 2017), dalla messa in atto di maggiori controlli per ridimensionare il fenomeno dell’evasione di questa tassa. A questo proposito, ricordiamo che, a partire dal 1°gennaio 2017, la Regione Lombardia ha introdotto la possibilità di pagare il bollo mediante addebito in conto corrente con RID, ottenendo uno sconto del 10% sul totale dovuto. Nella Legge diStabilità 2018 è stata introdotta la possibilità di estendere a tutte le regioni la facoltà di applicare lo sconto sul bollo suto se ilpagamento viene effettuato mediante domiciliazione bancaria.

Passando all’analisi di dettaglio, in fase di immatricolazione degli autoveicoli sono stati versati, nel 2017, circa 7,59 miliardi di Euro(+6,2%), risultanti dal pagamento dell’IVA e dei diritti di motorizzazione (voce 3 della tabella).

A determinare questa variazione è stato soprattutto l’aumento delle vendite di autoveicoli nuovi – pari al 6,8% rispetto al 2016 considerando autovetture, veicoli commerciali leggeri e pesanti e autobus – e usati – considerando l’incremento del 4,7% dei passaggi di proprietà reali delle sole autovetture – accompagnato da un adeguamento al rialzo (+2,9%) del prezzo di vendita finale al consumatore delle vetture nuove, a fronte di un aumentato contenuto tecnologico, di standard di sicurezza più elevati e di maggiori optional disponibili sulla maggior parte dei modelli. Il mix delle vendite, nel 2017, ha visto calare la quota di auto acquistate da privati, che pagano l’IVA a pieno margine (100%), dal 62% del 2016 al 56,5%. Le vetture intestate a società, invece, sono risultate in aumento (dal 18% di quota del 2016 al 21,6% nel 2017), così come le auto a noleggio (20% nel 2016 e nel 2017).

Anche il gettito derivante dalla riscossione dell’IPT (voce 6), come si è detto, ha evidenziato un balzo in avanti, registrando un incremento del 6,3%, per un totale di 1,8 miliardi di Euro.

La voce relativa al pagamento dell’IVA e dei diritti di motorizzazione, nei primi 8 mesi 2018 rimane sostanzialmente stabile. Le vendite del nuovo risultano allineate ai valori dell’analogo periodo del 2017, mentre il mercato dell’usato è in crescita. Si registra un aumento anche dei prezzi di vendita finali degli autoveicoli. Il mix delle vendite, nel cumulato gennaio-agosto 2018, vede un calo della quota di auto acquistate da privati e un aumento delle vetture intestate a società e delle auto a noleggio. In virtù di questa situazione il gettito dovrebbe essere stabile. L’esito a fine 2018 dipenderà dall’effettiva chiusura del mercato, dai prezzi medi finali e soprattutto da come andrà a definirsi il mix delle vendite.

Quanto alle voci di contribuzione relative all’utilizzo dell’autoveicolo, il gettito fiscale sui combustibili (voce 1) ha segnato un incremento dello 0,3% nel 2017, dopo due anni consecutivi di calo, per un totale di 34,93 miliardi di Euro rispetto ai 34,82 del 2016.

Come già nel 2016, anche nel 2017 i consumi complessivi di carburanti in Italia registrano una flessione (-1,6%). I cali più importanti hanno riguardato il consumo di benzina (-4%) e di metano (-3,7%). Nello stesso anno, i prezzi medi alla pompa, ad eccezione del metano (-1,3%) hanno subito incrementi sostenuti rispetto al 2016: +5,8% per la benzina, +8% per il gasolio, +12,4% per il GPL.

A fronte di una crescita del prezzo industriale dei carburanti (prezzo della materia prima e margine lordo), il peso della componente fiscale (IVA e accise) sul prezzo finale, in assenza di variazioni delle accise e dell’IVA rispetto allo scorso anno, è diminuito, passando dal 68,5% al 65,7% per la benzina, dal 66,2% al 62,6% per il gasolio e dal 44,2% al 41,3% per il GPL, mentre per il metanol’incidenza è rimasta stabile (18,5%).

Nonostante il calo complessivo dei consumi, insomma, l’aumento del costo della materia prima ha inciso notevolmente sul prezzo finale alla pompa, generando un incremento dell’introito da IVA (la componente fiscale delle accise è rimasta invariata).

Guardando invece ai primi otto mesi del 2018, i consumi complessivi di carburanti riprendono a crescere: rispetto al periodo gennaio-agosto 2017, aumenta del 2,9% il consumo di gasolio, mentre benzina (-1,1%) e GPL (-3,8%) risultano ancora in calo. Nel complesso, i consumi nel progressivo 2018 generano un introito fiscale che supera di 917 milioni di euro quello dello stesso periodo del 2017. Inoltre, l’incremento dei prezzi alla pompa nei primi 8 mesi dell’anno in corso, pari a +4,6% per la benzina, +6,9% per il gasolio e +6,9% per il GPL, conduce a un maggior introito da IVA e accise, ovvero circa 900 milioni di Euro in più rispetto a gennaio-agosto 2017.

Il gettito fiscale relativo ai lubrificanti (voce 2), nel 2017 ha riportato un incremento dell’1%, attestandosi a 1,01 miliardi di Euro. Un andamento dovuto alla combinazione di un lieve aumento dei consumi (+0,2%), come già nei tre anni precedenti, e di un minimo aumento dei prezzi degli stessi (+0,9%), secondo i dati ISTAT.

Aumenta anche il gettito IVA relativo a manutenzione e riparazione degli autoveicoli e all’acquisto di ricambi, accessori epneumatici (voce 4), che chiude il 2017 a +4,6% per un valore complessivo stimato in 10,67 miliardi di Euro, contro i 10,20 del 2016.

Nel 2017 gli italiani hanno speso 30,9 miliardi per la manutenzione e la riparazione delle autovetture. Rispetto al 2016, quando la spesa ammontava a 29,5 miliardi, vi è stata una crescita del 4,8%. Su questo risultato hanno inciso il modesto incremento del ricorso, da parte degli italiani, alle officine di autoriparazione (+2%), il già citato aumento del parco circolante e il fatto che i prezzi per la manutenzione e riparazione, nel 2017, sono aumentati mediamente dell’1%. Con il dato 2017, la spesa per la manutenzione e le riparazioni di autovetture in Italia prosegue per il quarto anno consecutivo sulla strada della crescita, dopo la contrazione avvenuta nel biennio 2012- 2013. L’attività di manutenzione e riparazione delle autovetture è diventata sempre più importante: in un mercato in cui le innovazioni tecnologiche e l’impiego dell’elettronica a bordo sono sempre maggiori, l’attività e gli interventi di riparazione che si svolgono quotidianamente in officina sono in costante evoluzione e richiedono un continuo aggiornamento degli operatori, chiamati a garantire il miglior servizio possibile.

Nel gettito fiscale derivante dalle attività di manutenzione e riparazione è inclusa anche la componente fiscale applicata in fase di pre-revisione e revisione degli autoveicoli. Ricordiamo, a questo proposito, che dal 1° gennaio 2015, è entrata in vigore la nuova procedura di revisione che, con l’intento di mettere fine alle finte revisioni, prevede che la stessa sia effettuata tramite videosorveglianza e comunicata in tempo reale alla Motorizzazione. Questo implica nuovi oneri, ma anche una maggiore sicurezza dei dati, l’imparzialità dei risultati e lo stop alle frodi, diventando impossibile per gli operatori modificare un eventuale esito negativo della revisione stessa.

Non solo: da gennaio 2017, alcune novità riguardanti i controlli sulle revisioni hanno reso obbligatorie misure fino a quel momento volontarie. La Legge di Stabilità 2017 definisce, per le autofficine, l’obbligo di controllare, in fase di revisione auto, che il proprietario del mezzo sia in regola con il pagamento del bollo e che su di esso non gravi un fermo amministrativo. In caso contrario, il veicolo non potrà circolare fino all’avvenuto pagamento della tassa: solo allora si potrà richiedere una nuova revisione auto.

La voce d’imposta relativa ai pedaggi autostradali (voce 5) ammonta nel 2017 a 2,11 miliardi di Euro, in rialzo del 3,6% rispetto al 2016. La crescita deriva dalla prosecuzione del positivo trend del traffico veicolare avviato nel 2014 dopo alcuni anni in flessione. Il 2017, in continuità con il 2016, evidenzia rialzi sia per la componente veicolare leggera (+1,8%), sia per quella pesante (+3,5%). Complessivamente, i veicoli- km percorsi sulla rete autostradale nel corso del 2017 hanno superato gli 83,8 miliardi, il 2,2% in più rispetto al 2016. Ha dato un contributo minore all’incremento di questa voce di spesa l’aumento delle tariffe dei pedaggi, scattato a inizio 2017, con un rialzo medio dello 0,77% rispetto al 2016.

Per quanto riguarda, invece, l’anno in corso, nei primi sei mesi del 2018 il valore dei veicoli-km percorsi è aumentato superando i 40 miliardi, lo 0,8% in più rispetto al primo semestre 2017 (+0,1% per la componente veicolare leggera e +3,2% per quella pesante). Anche il gettito risulta in crescita nel periodo gennaio-giugno 2018.

Gli introiti derivanti dai premi assicurativi per RC, furto e incendio (voce 8), registrano una riduzione dello 0,8%, per un totale di 3,85 miliardi di Euro (3,88 nel 2016). Secondo i dati ANIA, si tratta della sesta variazione negativa consecutiva. In presenza di un parco di veicoli assicurati rimasto perlopiù invariato, a determinare questa diminuzione sono stati altri fattori. Da un lato, il calo del numero dei sinistri, dovuto sia alla riduzione dell’utilizzo dei mezzi privati negli anni di crisi, sia all’introduzione, nel 2012, della legge sui danni fisici lievi, che ha scoraggiato il proliferare dei sinistri fraudolenti. Dall’altro, ha giocato un ruolo importante l’uso progressivo e sempre più diffuso dei prodotti assicurativi legati a dispositivi telematici, in grado di ridurre i premi degli assicurati virtuosi. A ciò si aggiunge la crescente concorrenza tra le imprese, che hanno beneficiato di un lungo periodo di riduzione della sinistrosità, iniziato nel 2010, e, quindi, di un miglioramento dei conti tecnici.

Ricordiamo che a permettere le riduzioni progressive dei premi medi negli ultimi anni, grazie ai maggiori introiti ottenuti, sono state anche le novità anti-frode introdotte con il decreto–legge n. 1 del 2012 (Decreto Liberalizzazioni), convertito in legge dalla legge n. 27/2012, il cui provvedimento attuativo è stato poi emanato dall’IVASS a maggio 2015: dematerializzazione del certificato di rischio assicurativo e dell’attestato di pagamento, lotta all’evasione dell’RC Auto tramite i controlli automatici garantiti dai dispositivi telematici (autovelox, tutor, accessi per le Zone a Traffico Limitato, Vergilius e altri).

Sempre secondo ANIA, gli automobilisti in circolazione fuori regola con il pagamento del premio annuo di assicurazione nel 2017,rappresentano circa il 6,3% delle auto in circolazione, con picchi sino al 13,5% nel Sud Italia.

La voce parcheggi e contravvenzioni (voce 9), infine, nel 2017 vale 5,65 miliardi di Euro, con un incremento dello 0,5% rispetto al 2016, principalmente per effetto della crescita del numero di autoveicoli in circolazione. L’indice NIC ISTAT, per la voce Parcheggi ha evidenziato, inoltre, un lieve incremento dei prezzi: +1,3% nel 2017 rispetto al 2016.

In riferimento alle contravvenzioni, ricordiamo che la Legge n.98/2013 di conversione del cosiddetto Decreto “del fare” n. 69/2013, ha introdotto la possibilità di una riduzione del 30% dell’importo delle sanzioni per cui è previsto il pagamento in misura ridotta, per i pagamenti entro 5 giorni dalla data di contestazione immediata o di notifica differita della contravvenzione. Sembra che di questo tipo di “sconto”, in realtà, abbiano usufruito solo gli automobilisti già paganti, senza rendere più virtuosi gli altri, visto che si è verificata una perdita di gettito.

Secondo gli ultimi dati disponibili, grazie alle multe pagate da automobilisti, motociclisti e tutti coloro che devono rispettare il codice della strada, il gettito dei comuni è arrivato a 1,7 miliardi di euro nel 2015 (+45,6% rispetto all’anno precedente).

Dal 1° gennaio 2017, poi, come previsto dal Decreto interministeriale del 20/12/2016, all’aumento dell’indice dei prezzi al consumo per le famiglie sancito dall’Istat corrisponde un ritocco al rialzo delle sanzioni amministrative previste dal Codice della strada, che si è tradotto in un incremento dello 0,1% solo per le sanzioni oltre i 500 Euro.

© Riproduzione Riservata

{kind=link}

[…] Nuovo record nel 2017 per il carico fiscale sulla motorizzazione in italia: 74,4 miliardi di euro (+… Il NordEst Quotidiano […]

[…] Nuovo record nel 2017 per il carico fiscale sulla motorizzazione in italia: 74,4 miliardi di euro (+… Il NordEst Quotidiano […]

Comments are closed.