Malgrado una decina di istituti di credito sia stata costretta alla chiusura e un altro paio abbia evitato la stessa fine grazie all’intervento pubblico, in linea generale le banche continuano ancora adesso a premiare chi affidabile non è, penalizzando tutti gli altri. Un’anomalia tutta italiana, secondo la denuncia stilata dalla Cgia di Mestre, che negli ultimi anni ha costretto i cittadini – anche a causa della mancata restituzione dei prestiti in massima parte ascrivibili a famiglie industriali, a gruppi societari e a grandi aziende – un maxi salvataggio di oltre 60 miliardi di euro: per oltre un terzo a carico dei contribuenti, il resto suddiviso tra azionisti, obbligazionisti e istituti bancari concorrenti.

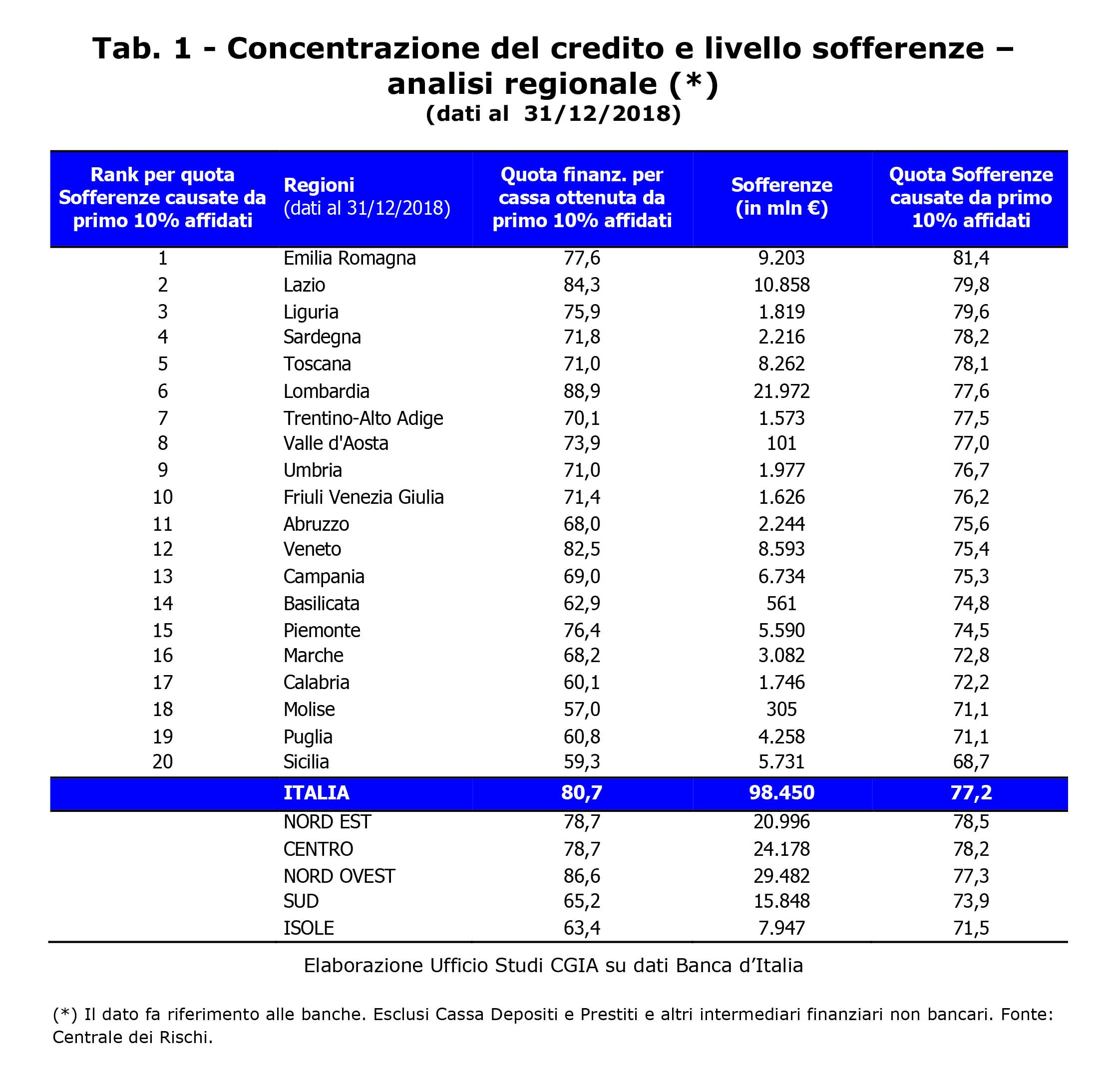

La contestazione che la CGIA avanza è la seguente: la quota di finanziamento per cassa ottenuta dal primo 10% degli affidati è stata pari, al 31 dicembre 2018, all’80,7% del totale, mentre la quota di sofferenze in capo sempre a questo segmento di clientela è il 77,2% del totale. Non si tratterà sempre degli stessi soggetti, tuttavia, la probabilità che molti di questi lo siano è molto elevata. Per contro, il restante 90% dei clienti (artigiani, negozianti, famiglie, partite Iva, lavoratori autonomi, piccoli imprenditori, etc.), ottiene solo il 19,3% dell’intero ammontare di finanziamenti per cassa erogati, sebbene l’incidenza delle sofferenzebancarie riconducibili a questi soggetti sia soltanto il 22,8%.

«E’ palese a tutti – afferma il coordinatore dell’Ufficio studi dell’Associazione artigiani mestrina, Paolo Zabeo – che questo primo 10% di affidati non è certamente costituito da piccoli imprenditori o da titolari di partite Iva, ma quasi esclusivamente da grandi gruppi o società industriali. In linea generale non ci sarebbe nulla da obbiettare se questi ultimi fossero solvibili. Dall’analisi della distribuzione del tasso di insolvenza, invece, emerge che la stragrande maggioranza è concentrata nelle mani di questo ristrettissimo club di clienti migliori. Insomma, nei rapporti tra banche ed imprese tutto è clamorosamente rovesciato: chi riceve la quasi totalità dei prestiti presenta un livello di affidabilità bassissimo, mentre chi dimostra di essere un buon pagatore ottiene il denaro con il contagocce».

Questa singolarità, tutta italiana, presenta delle differenze molto marcate tra il CentroNord e il Mezzogiorno (Tab. 1). «Le aree più avanzate del paese – afferma il segretario della Cgia, Renato Mason – sono anche quelle dove si concentrano maggiormente le più importanti grandi imprese. In questi territori, infatti, le sofferenze bancarie e le quote di prestiti riconducibili al primo 10% di affidati sono più evidenti. Viceversa, dove la presenza delle grandi famiglie industriali è più modesta, come al Sud, anche l’incidenza delle sofferenze e degli impieghi ascrivibili a questa tipologia di clientela è più contenuta. E’ inoltre interessante notare come tra le prime 15 province che registrano la quota di insolvenza più elevata causata dai clienti top, troviamo ben 6 realtà territoriali dell’Emilia Romagna».

«Le aree più avanzate del paese – afferma il segretario della Cgia, Renato Mason – sono anche quelle dove si concentrano maggiormente le più importanti grandi imprese. In questi territori, infatti, le sofferenze bancarie e le quote di prestiti riconducibili al primo 10% di affidati sono più evidenti. Viceversa, dove la presenza delle grandi famiglie industriali è più modesta, come al Sud, anche l’incidenza delle sofferenze e degli impieghi ascrivibili a questa tipologia di clientela è più contenuta. E’ inoltre interessante notare come tra le prime 15 province che registrano la quota di insolvenza più elevata causata dai clienti top, troviamo ben 6 realtà territoriali dell’Emilia Romagna».

La Cgia ha elaborato l’ammontare di finanziamento per cassa erogata al 31 dicembre 2018 era pari a 1.137 miliardi di euro. Le sofferenze lorde, dopo le vette raggiunte nel quadriennio 2014-2017, sono in calo e al 31 dicembre scorso si sono attestate a 98,4 miliardi di euro.

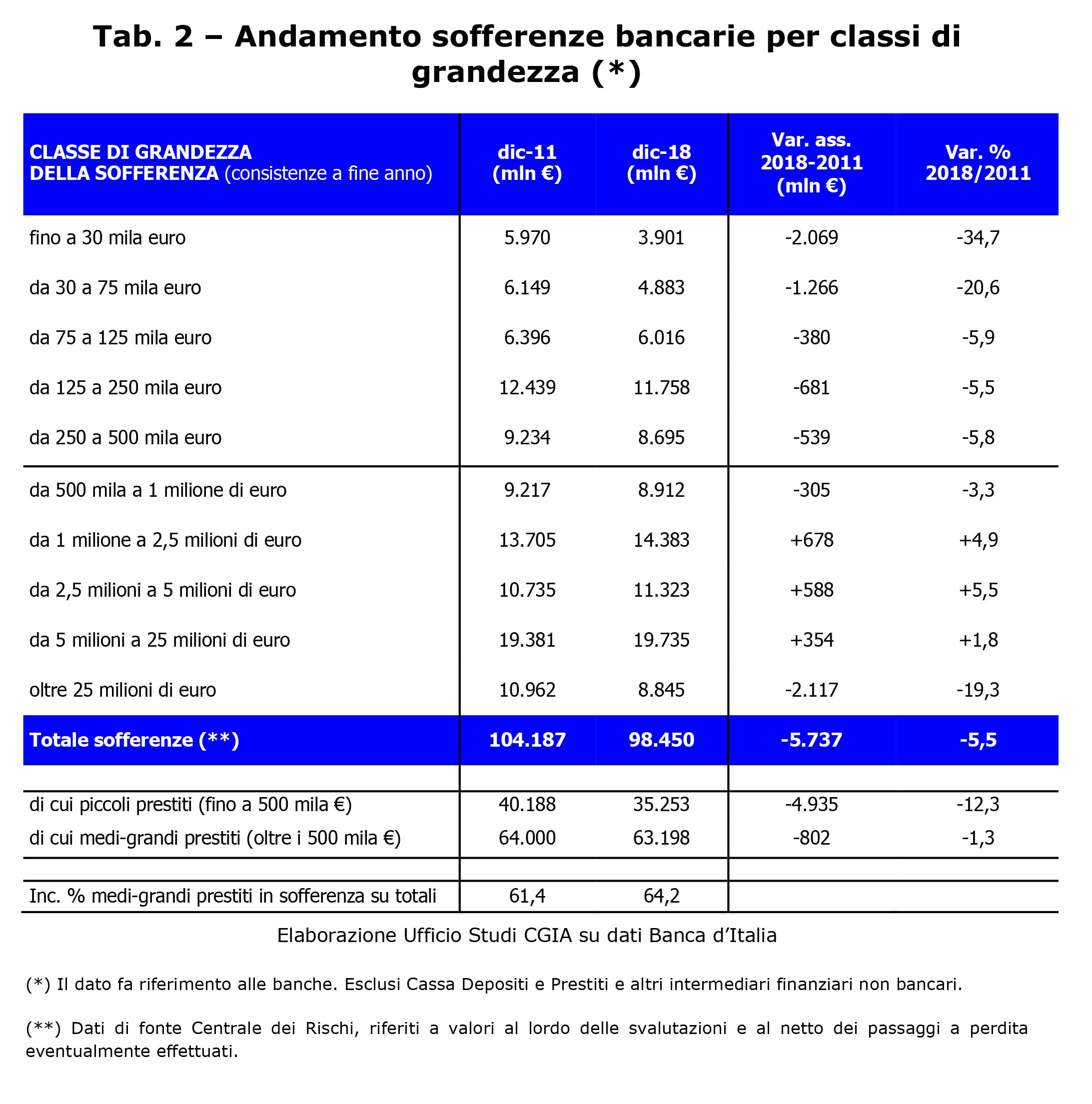

Anche analizzando il peso delle insolvenze bancarie per classe di grandezza, si evince che l’incidenza sui medi-grandi prestiti (da 500.000 euro in su) è pari al 64,2% del totale. Un dato, questo del dicembre 2018, addirittura superiore a quello registrato nel 2011 (61,4%), anno di picco massimo degli impieghi erogati dalle banche alle imprese.

Non solo: analizzando l’andamento registrato tra il dicembre 2011 e lo stesso mese del 2018, le sofferenze bancarie sono diminuite percentualmente in tutte le classi inferiori (da 0 a 1 milione di euro), mentre sono aumentate nella fascia tra 1 e 25 milioni (Tab. 2).

A livello provinciale, il primo 10% di affidati maggiormente “premiato” dalle banche è quello di Milano che, al 31 dicembre 2018, ha ricevuto il 94,5% del totale dei finanziamenti erogati per cassa alle società non finanziarie, pur avendo in capo l’80,4% delle sofferenze totali (9,2 miliardi di euro). Seguono Treviso (91,9% e il 71,2% di sofferenze pari a 1,6 miliardi), Roma (86,4% e l’81,5% delle insolvenze pari a 9,2 miliardi) e Reggio Emilia (84,4% di prestiti con una quota di sofferenze dell’84,7% che corrisponde a 1,3 miliardi di euro). Se, invece, si analizza la graduatoria provinciale solo dell’incidenza delle sofferenze causate sempre dal primo 10% di affidati, emerge che al primo posto c’è La Spezia (86,9%), al secondo Reggio Emilia (84,7%) e al terzo Modena (82,5%). A seguire Bolzano (82,3%), Roma e Cagliari (entrambe all’81,5%).

Secondo il “Rapporto Economico sull’Italia” appena presentato dall’Ocse, la redditività delle banche italiane è in via di miglioramento, anche se rimane ancora bassa e questo sta inducendo molti istituti a diversificare i ricavi riducendo i finanziamenti che con tassi di interesse attivi molto contenuti e un livello di sofferenze ancora importante rende questo servizio meno conveniente di un tempo. Per queste ragioni molti istituti di credito stanno spostando il proprio business su attività meno rischiose. Vale a dire sulle prestazioni accessorie e di natura finanziaria. Seppur in calo, non va nemmeno dimenticato che le sofferenze bancarie hanno ancora delle dimensioni economiche importanti. Alla luce di ciò, molte banche sono state costrette ad aumentare gli accantonamenti e, conseguentemente, a ridurre le erogazioni di credito o a concedere i prestiti a condizioni più rigide. Una situazione che ha provocato dei riflessi negativi, soprattutto per le piccole imprese.

Per rimanere sempre aggiornato con le ultime notizie de “Il NordEst Quotidiano”, iscriviti al canale Telegram

o vai su Twitter

@nestquotidiano

https://twitter.com/nestquotidiano

o, ancora, su Linkedin

https://www.linkedin.com/company/ilnordestquotidiano

© Riproduzione Riservata

ad azionisti e manager, nuova cassa integrazione per i lavoratori italiani")

{kind=link}