acquisisce la system integrator Ribes Solutions")

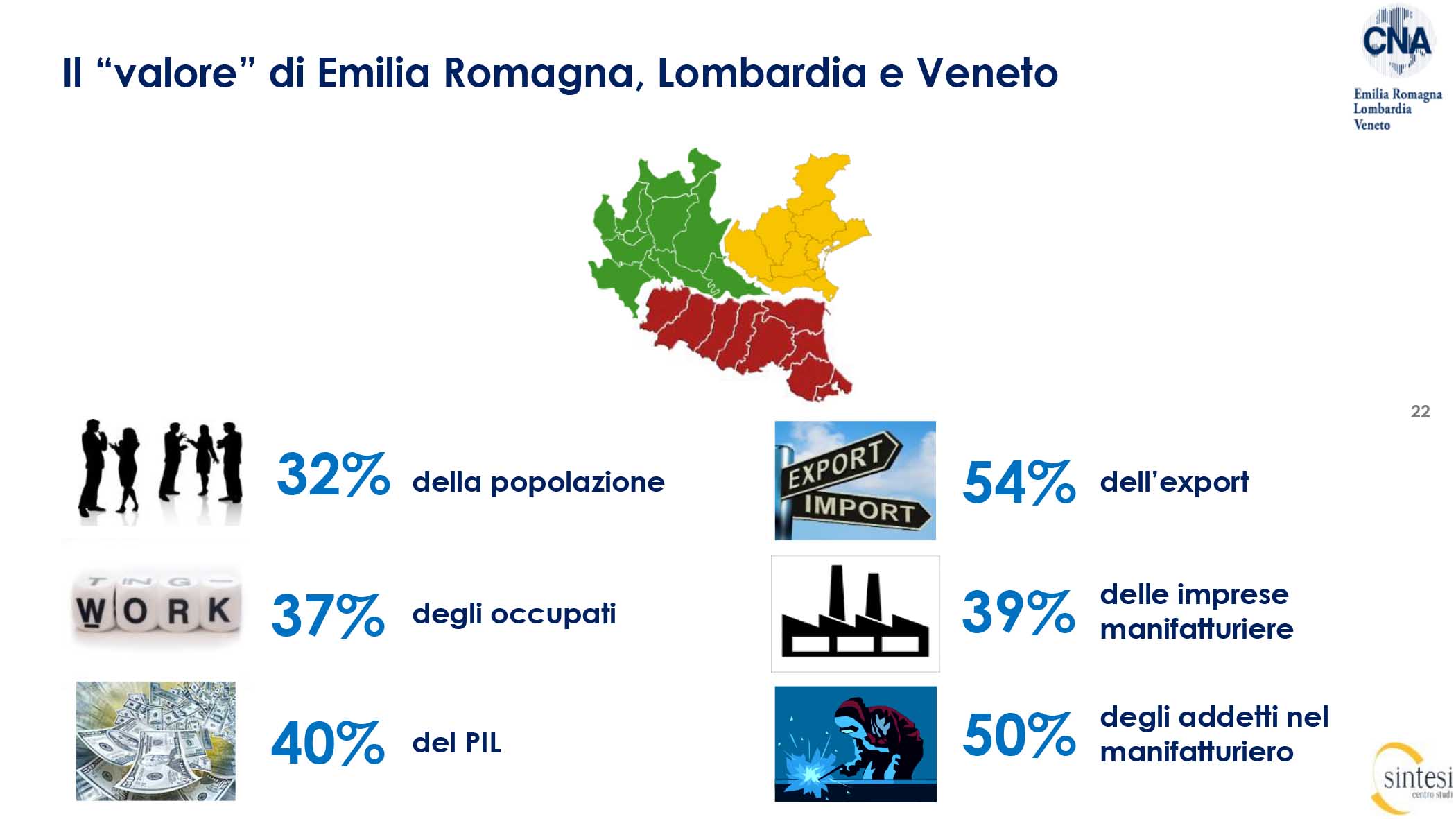

Dal Rapporto 2018 dell’Osservatorio interregionale economia e territorio costituito dalle CNA regionali dell’Emilia-Romagna, della Lombardia e del Veneto, curato dal Centro Studi Sintesi (il sesto dalla sua costituzione) emerge che questo pezzo d’Italia è sempre più locomotiva del Paese, ma fanalino di coda del treno delle regioni nordeuropee che hanno innestato una marcia in più. Lombardia, Emilia-Romagna e Veneto sono le regioni italiane che stanno facendo rialzare la testa all’economia nazionale dopo il diluvio della crisi, ma per continuare a farlo con maggiore intensità non possono perdere ulteriore terreno rispetto ai Länder tedeschi.

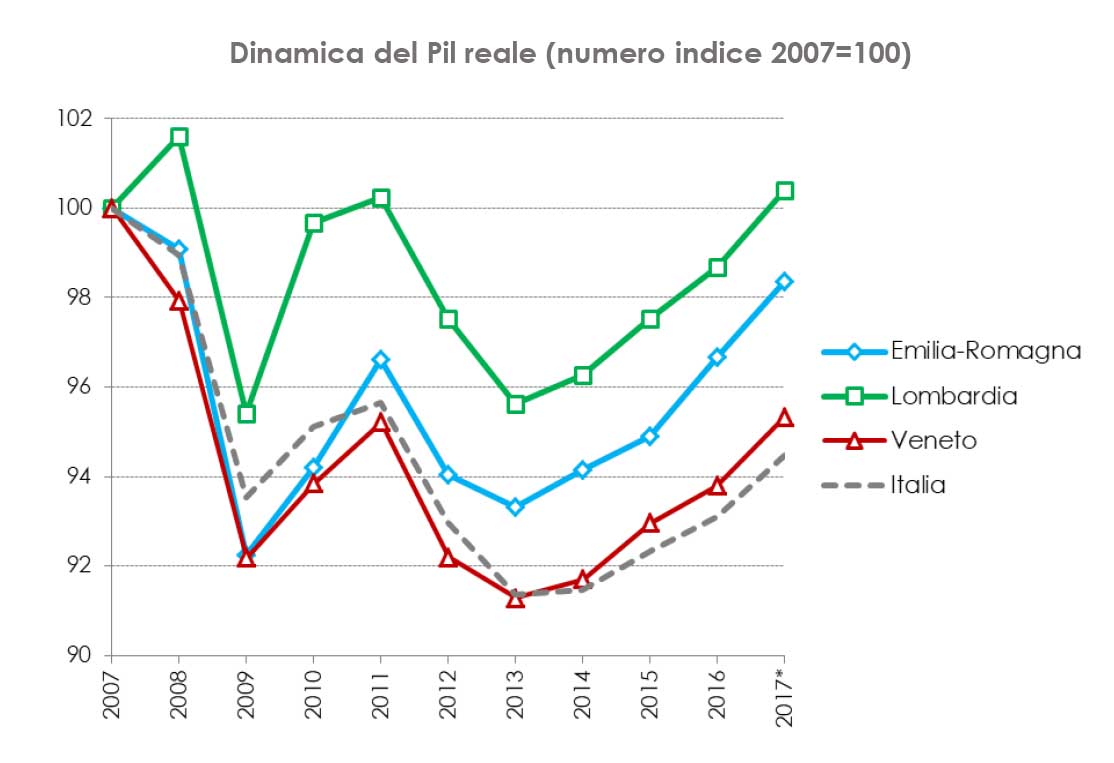

Secondo il Rapporto 2018 dell’osservatorio interregionale, nonostante la Lombardia nel 2017 abbia superato il livello del Pil del periodo pre-crisi ed Emilia-Romagna e Veneto siano prossime a farlo, mentre il resto del Paese è ancora lontano da quei livelli, la crisi ha cambiato profondamente i sistemi economici delle tre regioni e l’uscita dal tunnel pone il territorio di fronte ad una molteplicità di sfide complesse, che devono essere affrontate se si vuole almeno mantenere livelli sufficienti di competitività. Il Rapporto è stato presentato a Bologna da Alessandro Conte, Dario Costantini e Daniele Parolo, rispettivamente presidenti di CNA Veneto, CNA Emilia Romagna e CNA Lombardia.

Il Rapporto 2018 dell’osservatorio interregionale rivela altri indicatori del ritorno ai livelli pre-crisi: in Emilia Romagna il boom delle esportazioni è guidato dalla meccanica (+73%), mentre in Lombardia e in Veneto spiccano i progressi dell’agroalimentare (+72% e +100%) e la crescita della chimica-gomma-plastica (+63% e +71%). L’occupazione è in crescita e complessivamente, per Emilia Romagna, Lombardia e Veneto, il numero di occupati risulta essere significativamente superiore rispetto ai livelli del 2007 (+2,9%), a differenza di quanto manifestato dal quadro nazionale (+0,6%), con una migliore performance di quella femminile, cresciuta mediamente del 5,2%. La spinta occupazionale, soprattutto per le tre regioni, è stata fornita dagli occupati a tempo determinato, che hanno contribuito a compensare la flessione del lavoro indipendente. Il tasso di disoccupazione nelle tre regioni è inferiore non solo alla media italiana, ma anche a quella europea.

Con 3 imprese su 10, l’artigianato delle tre regioni, che pure ha subito una flessione del 3% e ha perso più di 54.000 imprese, si conferma come parte rilevante dell’economia di queste regioni e a livello nazionale dove le imprese artigiane sono 2 e mezza su 10. Il traffico autostradale ha superato i volumi del 2007 in tutte le principali tratte del Nord, soprattutto per i mezzi pesanti.

«Il Rapporto ci dice quello che noi sentiamo quotidianamente nel nostro fare impresa e dai nostri colleghi. Siamo orgogliosi di essere il motore produttivo dell’intero Paese, ma la lunga crisi e gli ultimi anni di crescita ci consegnano una fotografia diversa di questi territori da com’eravamo prima del diluvio, non tanto in termini quantitativi, perché questo sesto Rapporto ci conferma, seppur con alcune differenze, il ruolo fondamentale delle tre regioni e ci mostra delle realtà in decisa ripresa, quanto piuttosto in termini qualitativi – affermano i tre presidenti Costantini, Parolo e Conte -. Oggi le imprese hanno caratteristiche diverse dal passato ed allora la vera sfida, per questi territori, è quella di coniugare le esigenze di un mondo produttivo necessariamente sempre più digitale con un modello di sviluppo sostenibile».

È proprio in tema di innovazione e rivoluzione digitale, che vanno adattate ad un sistema produttivo basato sulla presenza diffusa di piccole e medie imprese, e dell’equilibrio da trovare tra uso sostenibile del suolo e le opere infrastrutturali delle quali lo sviluppo ha esigenza, che il Rapporto individua le principali sfide da affrontare e vincere nelle tre regioni, per rimanere competitivi in Europa e trainanti in Italia.

Per quanto riguarda il digitale, però, l’indice DESI (Digital Economy and Society Index) con il quale la Commissione Europea misura il livello di digitalizzazione dell’economia e della società in ciascun Paese, indica che l’Italia, nonostante i recenti progressi, è sempre agli ultimi posti in UE (25° posto nel 2017) e si tratta di un gap digitale che si trasforma in un deficit di competitività verso i principali Paesi europei.

Siamo lontani dai competitor europei anche in tema di e-commerce. Anche se negli ultimi 15 anni la diffusione della banda larga tra le imprese è stata esponenziale e ormai nelle tre regioni siamo oltre la media nazionale del 95%, la banda ultra-larga è solo al di sotto del 5% dei casi, e se quasi tutte le imprese hanno un sito web, solo una su dieci è attiva nell’e-commerce.

Infine, sul consumo di suolo le tre regioni detengono un record questa volta negativo, essendo alle prime posizioni nazionali con una percentuale di molto superiore alla media nazionale, e questo nonostante la crisi abbia colpito anche e pesantemente gli investimenti e in particolare il settore immobiliare. L’elemento di maggior rilievo dell’analisi è senza dubbio la flessione dell’edilizia, che a livello nazionale ha perso quasi 1/3 del valore aggiunto ridottosi tra il 2007 e il 2017 del 32%. In Emilia Romagna e in Veneto la contrazione è stata ancor più rilevante, facendo segnare rispettivamente un -40% e un -39%.

Le trasformazioni avvenute nell’ultimo decennio possono essere raffigurante mediante l’incidenza dei settori economici sul valore aggiunto complessivo. Il terziario si conferma il principale settore economico del Paese, assorbendo quote crescenti di valore aggiunto (74,1% nel 2017). Analoga dinamica si riscontra anche nelle tre regioni, nonostante il terziario occupi un ruolo leggermente inferiore rispetto al quadro nazionale: in Lombardia il 71,1% del valore aggiunto regionale è fornito dai servizi, in Veneto tale quota si limita al 67,3% mentre in Emilia-Romagna non arriva al 67%.

Un possibile punto di partenza per recuperare il terreno che questa situazione ci ha fatto perdere rispetto ai competitori più vicini come i principali Länder tedeschi, Baviera, Baden Württemberg e Nordreno-Vestfalia che hanno ampliato le distanze con le nostre Regioni sia in termini di Pil pro-capite, sia per quanto concerne la dinamica del valore aggiunto, può essere l’esercizio di una maggiore autonomia legislativa e amministrativa da parte delle Regioni.

Sarà col nuovo Governo che andrà finalizzato il lavoro avviato al termine della legislatura con caratteristiche diverse in ciascuna regione, ma con l’analogo obiettivo di ottenere dalla trattativa col governo un livello di autonomia sulle materie decisive per poter dare il necessario impulso al tessuto economico e sociale delle tre regioni.

«Serve però una netta inversione di tendenza perché tra il 2007 e il 2017 il nostro territorio ha perso oltre 20 punti di investimenti, anche sul versante delle Regioni che, anche a causa della ingente riduzione di risorse e dell’inasprimento dei vincoli di bilancio, hanno ridotto le spese in conto capitale mediamente del 35%, con il sostanziale dimezzamento delle spese per lo sviluppo economico, attualmente appena allo 0,8% dei bilanci regionali – commentano Parolo, Costantini e Conte -. Le Regioni devono concentrare l’attenzione della trattativa col Governo sulle materie indirizzate allo sviluppo economico e alla crescita, per utilizzare la maggiore autonomia che arriverà per intervenire in maniera mirata sul gap infrastrutturale che penalizza le imprese, incrementando l’attuale esigua dotazione di risorse per investimenti e sviluppo economico, per sostenere l’economia produttiva nei necessari percorsi di innovazione».

{kind=link}