La sfrenata corsa dei prezzi, prestiti più onerosi e perdita di potere di acquisto sono gli elementi di una tempesta perfetta che sta mandando in fumo i risparmi delle famiglie e imprese italiane e sta mettendo a dura prova la capacità di risparmio e rendendo i conti sempre più leggeri.

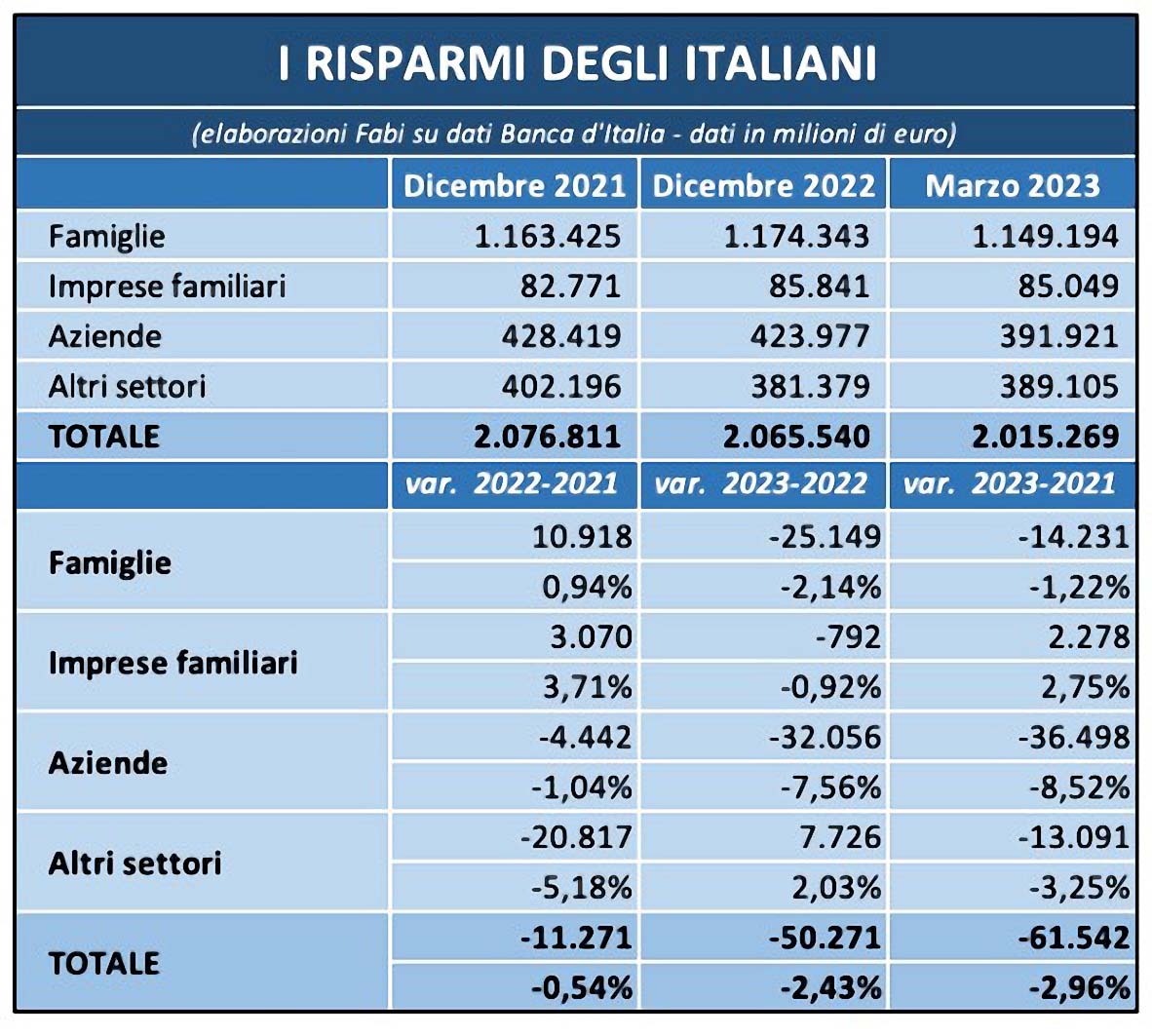

Il saldo totale dei conti correnti delle famiglie e imprese italiane, da dicembre 2021 a marzo 2023, è calato di oltre 61 miliardi di euro, da 2.076 miliardi a 2.015 miliardi. Nei primi tre mesi del 2023, secondo la ricercadella Fabi, la Federazione autonoma dei bancari italiani, la variazione negativa è stata pari a oltre 50 miliardi. Dall’analisi di tutti i numeri dei conti correnti e depositi degli ultimi due anni, inoltre, emerge con chiarezza un segnale di sofferenza generale con una decisa erosione della liquidità.

Il carovita e l’inflazione hanno anche invertito la tendenza al risparmio delle famiglie, pressoché prossima allo zero, e provocato una netta erosione delle riserve accumulate dal sistema produttivo italiano (per una percentuale pari all’1,4% ovvero 4,4 miliardi di euro), che ora è ormai privo di risorse finanziarie da devolvereagli investimenti.

L’inflazione è la più «ingiusta delle tasse, perché colpisce soprattutto chi ha redditi bassi e ha pochi risparmi. Il rischio, insomma, è quello di vedere aumentare le disuguaglianze sociali», afferma Lando Maria Sileoni, segretario generale della Fabi.

In questo scenario il ministro delle Imprese e del “Made in Italy”, Adolfo Urso, ha rafforzato il monitoraggio sui prezzi perché il «contrasto all’inflazione è una priorità del governo». E alla luce di quanto emerso nel corso dei lavori della Commissione di allerta rapida, Urso ha dato mandato al Garante per la sorveglianza dei prezzi, Benedetto Mineo, di avviare le azioni necessarie per una più stretta collaborazione con le regioni per il monitoraggio delle dinamiche di variazione nei territori. Un’iniziativa che ha trovato il plauso delle associazioni dei consumatori.

Tornando all’indagine condotta dalla Fabi, emerge la doppia velocità del caro denaro, rapidamente rialzato sui prestiti, inchiodato a zero o quasi sui depositi, allargando sempre di più la forbice tra l’andamento dei tassi di interesse applicati ai prestiti e ai mutui e quelli su depositi e conti. Se i primi sono, infatti, aumentati ampiamente nel corso degli anni, gli altri sono rimasti pressoché invariati. Le banche hanno cominciato ad aumentare i tassi su alcune forme di raccolta, come i depositi con durata prestabilita o vincolati, mentre tendono a mantenere remunerazioni molto contenute sui conti correnti, ormai ritenuti sempre più un servizio e non una forma di risparmio. Le banche restituiscano alla «clientela una parte di quei benefici, ottenuti dall’aumento del costo del denaro, alzando i tassi d’interesse sui conti correnti», conclude Sileoni.

Per rimanere sempre aggiornati con le ultime notizie de “Il NordEst Quotidiano”, iscrivetevi al canale Telegram per non perdere i lanci e consultate i canali social della Testata.

Telegram

https://twitter.com/nestquotidiano

https://www.linkedin.com/company/ilnordestquotidiano/

https://www.facebook.com/ilnordestquotidian/

© Riproduzione Riservata

{kind=link}