Alla Camera dei Deputati costano di più i vitalizi per i parlamentari cessati che non gli stipendi di quelli in servizio. L’analisi del Prof. Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali

Di Alberto Brambilla

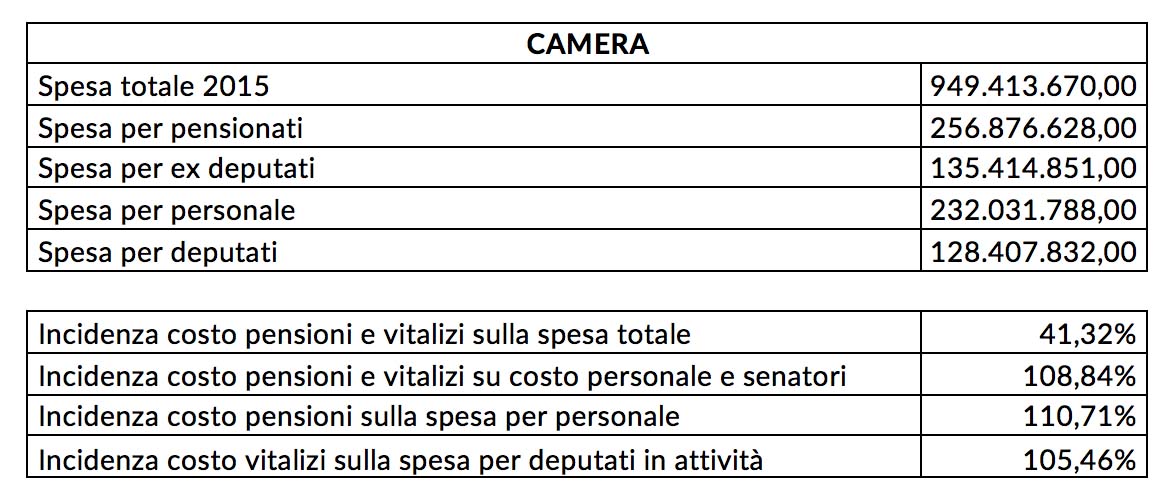

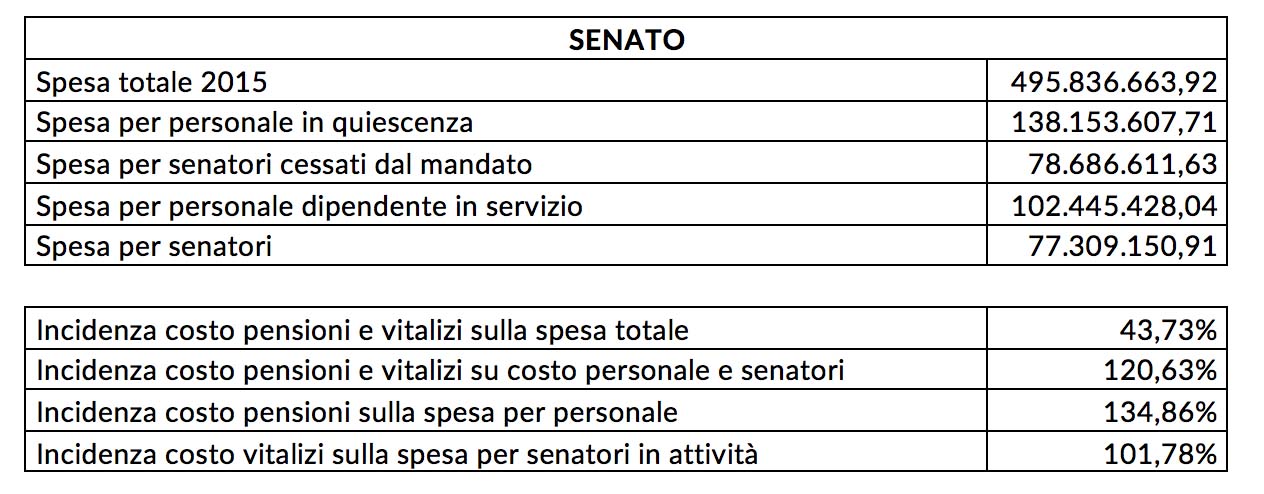

Il tema dei vitalizi dei parlamentari è di attualità nelle dispute televisivi e tra i partiti. In termini di costi, come si vede dalle tabelle in pagina, le somme in gioco sono in effetti rilevanti; basti pensare che alla Camera dei Deputati costano di più i vitalizi per i parlamentari cessati che non gli stipendi di quelli in servizio: 135,4 milioni contro 128,4. Va segnalato che la stessa situazione si ha anche per il personale della Camera in quanto i pensionati costano 256,87 milioni contro i 232 del personale in servizio. Addirittura il costo delle pensioni del personale e degli ex deputati pesa per oltre il 41% sui costi totali (392,3 milioni l’anno su un totale di 949). Le stesse osservazioni valgono per il Senato.

Occorreva quindi correre ai ripari e, così, a seguito della riforma delle pensioni Monti-Fornero del 2011, entrata in vigore dal 1/1/2012, sia i due rami del Parlamento sia i consigli regionali (con qualche variante nelle regole) approvarono una serie di modifiche ai vitalizi. Il nuovo regolamento di Camera approvato il 30 gennaio 2012, seguito con analogo provvedimento dal Senato, ha cancellato il vitalizio, introducendo la “pensione dei deputati” e “pensione dei senatori”. Il metodo con cui viene calcolato l’assegno è quello “contributivo”, che lega direttamente la prestazione previdenziale ai contributi effettivamente versati. Il nuovo sistema si applica a tutti i deputati in carica alla data dell’1/1/2012, a quelli che verranno successivamente eletti e a tutti quelli che hanno esercitato il mandato parlamentare prima di questa data; a questi ultimi viene applicato il concetto del “pro rata”, vale a dire che la pensione sarà composta da due parti: la prima per i periodi fino al 31/12/2011 calcolata con le vecchie regole dei vitalizi e la seconda con il metodo contributivo. Anche le regole per ottenere l’assegno sono cambiate. E’ stato previsto che per ottenere la pensione occorrano almeno 4 anni e mezzo di mandato parlamentare per cui, se la legislatura si conclude anticipatamente prima di raggiungere quel periodo, i contributi sono persi definitivamente nel caso in cui il parlamentare non venga più rieletto; viceversa, potranno essere cumulati con altri periodi di mandato, se rieletto.

La scelta pare incoerente e non tiene conto della totalizzazione di tutti i periodi contributivi in vigore creando inoltre problemi in quanto, se l’attuale legislatura finisse prima del 15 settembre 2017, circa 400 deputati e 192 senatori eletti per la prima volta nel 2013, perderebbero il diritto a pensione e anche i contributi nel caso, probabile, di non essere rinnovati. La norma, eccessivamente rigida ma anche carica di rischi politici, è indice di modesta capacità gestionale di chi ci dovrebbe governare il Paese. In termini di prestazioni, il nuovo metodo di calcolo produce una significativa riduzione dell’importo rispetto al valore del precedente vitalizio. Secondo i conteggi effettuati dalla Camera dei Deputati “un deputato eletto nel 2013, quando aveva 27 anni, che cesserà il suo mandato nel 2018 senza essere riconfermato per il secondo, percepirà nel 2051 (a 65 anni) una pensione compresa tra i 900 e i 970 euro al mese […]. Se, invece, l’onorevole eletto sempre nel 2013 a 39 anni, sarà riconfermato fino al 2023, con due legislature alle spalle potrà andare in pensione nel 2034 (a 60 anni) incassando circa 1.500 euro al mese. Entrambe le simulazioni, ipotizzano che i contributi accantonati nell’arco della carriera parlamentare dai due ipotetici deputati siano gli unici versamenti effettuati nell’intera vita lavorativa.”

Rifacciamo un po’ i conti: il deputato paga l’8,8% dell’indennità parlamentare lorda che, attualmente, vale 10.435 € al mese per i deputati, quindi circa 900 euro al mese per 12 mesi; a questi contributi si aggiungono quelli pagati dal datore di lavoro Camera pari a 2,75 volte la quota pagata dal deputato, cioè circa 2.520 euro al mese. In 5 anni quindi viene versato un montante contributivo di circa 205 mila euro. A 65 anni (non 66 anni e 7 mesi come tutti gli altri lavoratori) il deputato riceverà una pensione tra 900 e 970 euro al mese per 12 mensilità. Supponendo che l’onorevole viva fino all’aspettativa di vita media, che per i maschi è di 80 anni circa (ma ovviamente gli auguriamo di vivere molto più a lungo), percepirebbe in 15 anni una somma di circa 171 mila euro e un’eventuale pensione di reversibilità pari al 60% della pensione diretta che, nel caso di coniuge femmina, si protrarrebbe, sempre in base alla vita media, per ulteriori 5 anni, per una somma pari a 34 mila euro circa. In totale, quindi, percepirebbe 205 mila euro, coperti dai contributi e dalla rivalutazione (33 anni) degli stessi sulla base della media quinquennale del PIL. Con due legislature incasserà una “pensione parlamentare” di 1.500 euro al mese che però decorrerà dal compimento dei 60 anni in quanto il Regolamento prevede la riduzione dell’età di pensionamento di un anno ogni anno parlamentare superiore al quinto, fino appunto ad un limite di 60 anni. In questo caso, avrà versato circa 410 mila € e in 20 anni, più gli eventuali 5 anni di reversibilità, incasserà una somma pari a 360 mila più 54 mila.

Rispetto al passato, secondo alcune simulazioni, la situazione è migliorata per le casse dello Stato poiché a parità di anzianità contributiva per i vecchi parlamentari l’incasso era pari a 5,33 volte il versato. Il calcolo non si modifica nel caso di parlamentare donna, coniugata con un maschio di circa 5 anni più anziano; cambia invece, come del resto per il sistema generale, in caso di diverse combinazioni all’interno della coppia in relazione al sesso e alle differenze di età. Rispetto ai calcoli più sopra esposti, con l’adozione dei nuovi coefficienti di trasformazione in vigore fino al 2018, le prestazioni pensionistiche si ridurranno di circa il 4,5%.

Rispetto al passato, secondo alcune simulazioni, la situazione è migliorata per le casse dello Stato poiché a parità di anzianità contributiva per i vecchi parlamentari l’incasso era pari a 5,33 volte il versato. Il calcolo non si modifica nel caso di parlamentare donna, coniugata con un maschio di circa 5 anni più anziano; cambia invece, come del resto per il sistema generale, in caso di diverse combinazioni all’interno della coppia in relazione al sesso e alle differenze di età. Rispetto ai calcoli più sopra esposti, con l’adozione dei nuovi coefficienti di trasformazione in vigore fino al 2018, le prestazioni pensionistiche si ridurranno di circa il 4,5%.

Tutto bene dunque? Non tanto:

1) anzitutto i calcoli sono stati realizzati supponendo che l’importo della pensione sia lordo, ma non abbiamo alcuna documentazione da Camera e Senato per cui, laddove l’importo fosse netto, i conti salterebbero;

2) le età di pensionamento sono più favorevoli rispetto ai normali lavoratori (65 e 60 anni contro 66 anni e 7 mesi);

3) restano poi alcuni privilegi per le pensioni di reversibilità che prevedono maglie più larghe per figli e genitori.

4) Infine, visti i dati di bilancio, sarebbe stato forse più equo (cancellando il dubbio del privilegio) prevedere per i vecchi vitalizi (ma anche per l’ex personale) un minimo di contributo di perequazione per ridurre le distanze tra la vecchia e la nuova modalità di calcolo anche se l’Ufficio di presidenza della Camera ha approvato la proposta del Pd sul contributo di solidarietà per tre anni a partire dall’1 maggio a carico degli ex deputati titolari di vitalizio. Il contributo sarà del 10% per i vitalizi da 70mila a 80mila euro, del 20% da 80mila a 90mila euro, del 30% da 90mila a 100 mila euro e del 40% per quelli superiori ai 100mila euro annui, per un risparmio annuo di soli 2,5 milioni per la Camera e circa la metà per il Senato.

In tema di privilegi e di esempio forse si poteva fare di più.

{kind=link}