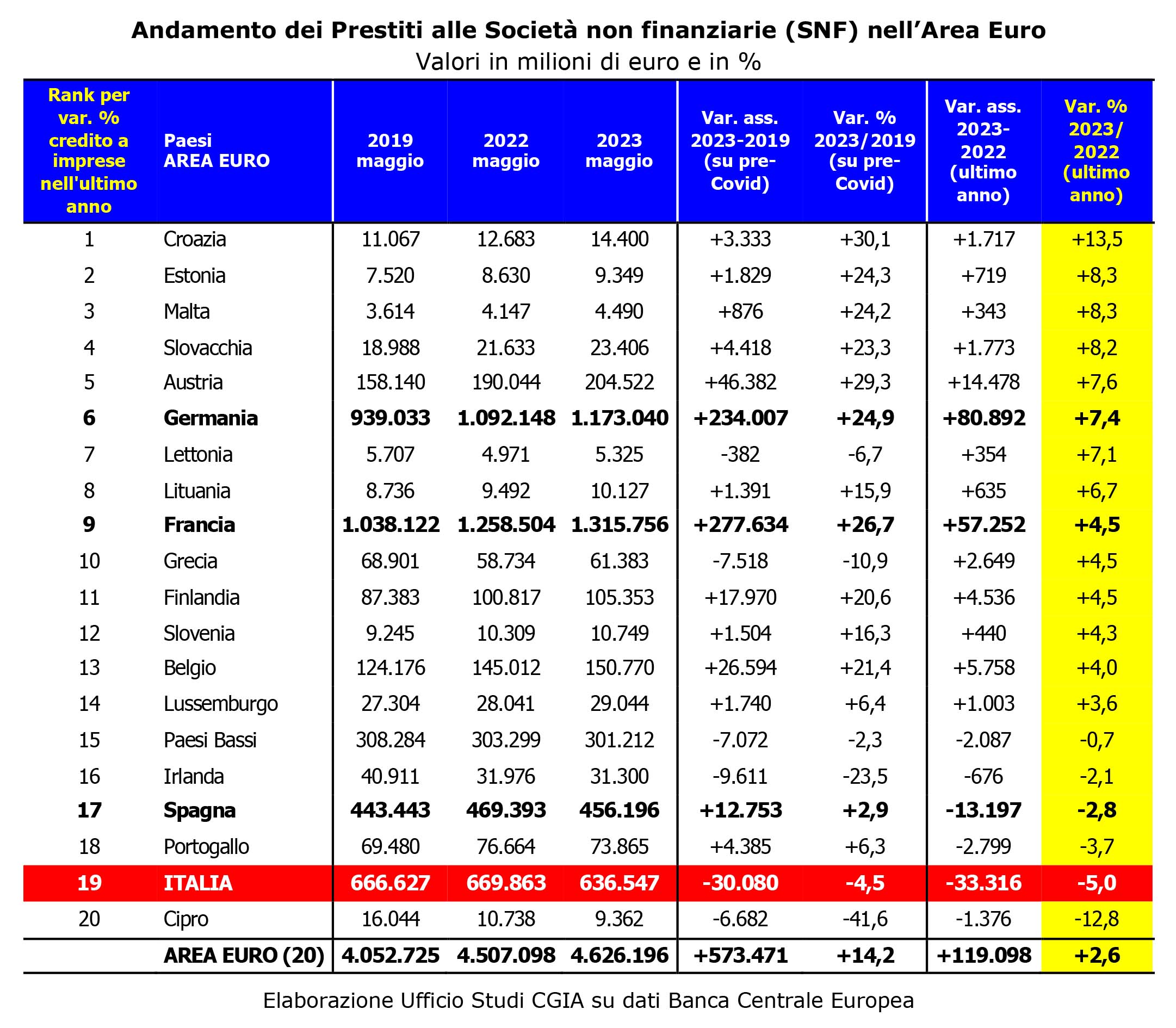

Nell’ultimo anno (maggio 2023 sullo stesso mese del 2022) i prestiti bancari alle imprese italiane (società non finanziarie) sono diminuiti del 5% (pari a -33,3 miliardi di euro) e tra i 20 Paesi dell’Eurozona solo Cipro ha registrato un risultato peggiore di quello italiano. Tra i principali paesi dell’Ue, spicca il +7,4% registrato dalla Germania (nonostante la crisi del settore creditizio tedesco) e il +4,5% dalla Francia; solo la Spagna ha subito una contrazione (-2,8%) che, comunque, è risultata molto più contenuta di quella italiana

Come mai in questo ultimo anno, in Italia i rubinetti del credito hanno continuato a chiudersi, mentre in gran parte del resto d’Europa ciò non è avvenuto?

Gli esperti segnalano che in Italia il settore manifatturiero dà vita alla gran parte della domanda complessiva di prestiti alle imprese. La situazione di rallentamento dell’economia mondiale a cui si aggiunge il forte inasprimento del costo del denaro imposto in quest’ultimo anno dalla BCE avrebbero indebolito notevolmente la richiesta di liquidità. Va sottolineato che nel periodo della pandemia molte imprese avevano aumentato i risparmi. Ora, che la remunerazione dei depositi è tra le più basse d’Europa e i tassi passivi superano abbondantemente il 4%, tante aziende trovano più conveniente finanziarsi prelevando le risorse allocate nel proprio conto corrente. Quest’ultimo è un aspetto sicuramente positivo e confermato dai dati. Nell’ultimo anno, infatti, i depositi bancari delle imprese italiane sono diminuiti del 4,3% (pari a -21,5 miliardi di euro). A questi risultati è giunto l’Ufficio studi della CGIA che ha elaborato i dati resi disponibili dalla Banca centrale europea.

Dal 2011 l’andamento dei prestiti alle aziende da parte delle banche è in costante calo; una leggera inversione di tendenza si è verificata tra i primi mesi del 2020 e settembre 2022, grazie alle garanzie pubbliche misure messe in campo dal Governo Conte 1 e Conte 2 che hanno consentito agli imprenditori di accedere al credito con maggiore facilità. Nell’ultimo anno, purtroppo, la tendenza ha cambiato segno. L’aumento dei tassi di interesse ha contribuito in misura determinante a ridurre il flusso dei prestiti alle aziende e a pagarne maggiormente le conseguenze sono state le piccole imprese. Quelle con meno di 20 dipendenti, hanno subito la riduzione degli impieghi vivi del 7,7% (- 9,5 miliardi); quelle con almeno 20, invece, il taglio è stato della metà: -3,8% (-22,5 miliardi di euro).

E’ evidente che il ricorso all’autofinanziamento non potrà durare a lungo e con il forte rallentamentodell’economia mondiale in atto corriamo il pericolo di scivolare verso una nuova recessione. Alla luce di ciò, i ricercatori della CGIA ipotizzano che in questi mesi a Francoforte ci sia stato più di qualcuno che attraverso il continuo aumento del costo del denaro abbia “preferito” spingere l’Europa verso una nuova crisi economica, anziché avere una inflazione che le previsioni di fine 2022 la stimavano per l’anno in corso comunque in deciso calo e su un valore medio attorno al 6%.

Tra le province italiane, la più interessata in termini percentuali dalla riduzione del credito che si è abbattuta sul Paese è stata Trieste. Tra maggio 2023 e lo stesso mese del 2022 il capoluogo giuliano ha segnato una riduzione degli impieghi vivi (vale a dire al netto delle sofferenze) alle imprese del 15% (-673,8 milioni di euro). Seguono Aosta con il -14,6% (290,7 milioni), Biella con il -12,7% (- 232 milioni), Savona con il -12,2% (251,2 milioni) e Cagliari con il -11,6% (-384,3 milioni di euro). In termini assoluti la realtà più penalizzata è stata Roma con una contrazione di 5,1 miliardi di euro.

Se il ritorno dell’inflazione ha comportato un generale impoverimento delle famiglie italiane, le banche, invece, hanno registrato risultati di bilancio straordinariamente positivi. Nel 2022, gli istituti di credito italiani hanno totalizzato, al netto delle imposte, 21,8 miliardi di euro di utili, praticamente 8 miliardi in più rispetto al 2021(+58%). Questa situazione è stata confermata anche nei primi sei mesi del 2023.

Tra i primi gruppi bancari presenti in Italia la crescita percentuale degli utili è stata molto positiva anche nel primo semestre 2023 rispetto ad analogo periodo 2022. Solo uno, BPER Banca, nonostante un utile netto di 705 milioni di euro, ha registrato una flessione (-49,1%). Per tutti gli altri i risultati sono stati eclatanti: Monte dei Paschi di Siena 619 milioni di utile netto (1.068%), gruppo Unicredit 4.400 milioni (+91,5%), gruppo Intesa Sanpaolo 4.222 milioni (+80%) e Banco Bpm 624 milioni (+77,9%).

Appare evidente che nell’ultimo anno – con tassi attivi praticati sui depositi pari allo zero virgola e quelli negativi applicati sui prestiti o sui mutui saliti attorno al 5% – la politica monetaria della BCE ha favorito il conseguimento degli ottimi risultati di bilancio conseguiti dagli istituti di credito. Ora ci si augura che questi vantaggi economici accumulati nell’ultimo anno e mezzo vengano in parte redistribuiti, riconoscendo, ad esempio, una remunerazione “dignitosa” a chi continua a tenere i propri risparmi nel conto corrente bancario.

Per rimanere sempre aggiornati con le ultime notizie de “Il NordEst Quotidiano” e “Dario d’Italia”, iscrivetevi al canale Telegram per non perdere i lanci e consultate i canali social della Testata.

Telegram

https://twitter.com/nestquotidiano

https://www.linkedin.com/company/ilnordestquotidiano/

https://www.facebook.com/ilnordestquotidian/

© Riproduzione Riservata

“Diritto allo studio valore strategico per il Paese”")

{kind=link}